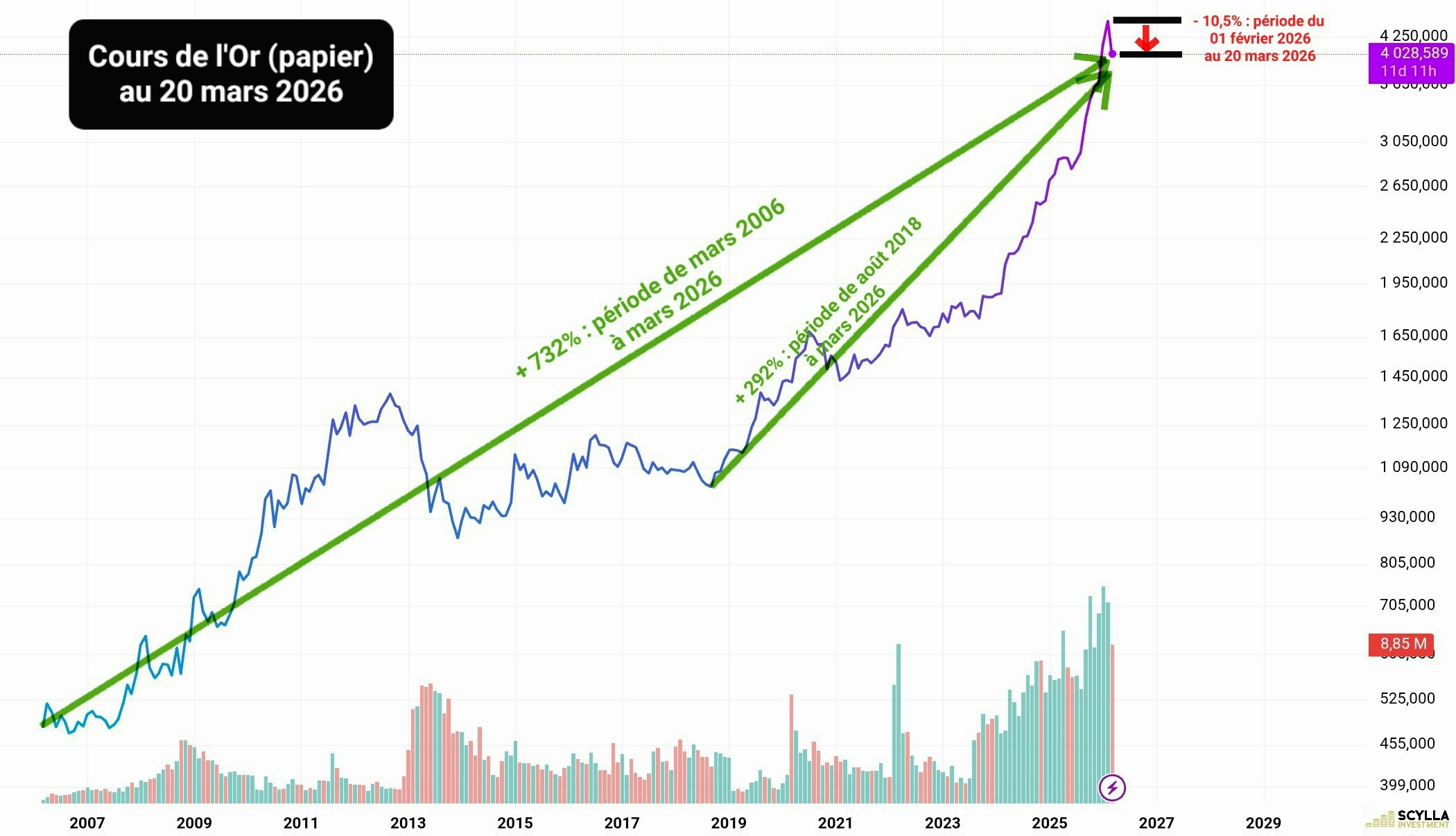

Depuis plusieurs semaines, un climat d’inquiétude semble s’être installé sur les marchés des métaux précieux. Ce climat apparaît amplifié par la sphère médiatique. Alors que l’Or recule de 10,5 % depuis début février 2026 et l’Argent accuse une baisse plus marquée de 22,5 %, il est fréquemment sous-entendu ces dernières semaines que ces variations alimenteraient le spectre d’un retournement durable. Pourtant, une analyse plus posée et structurante invite à fortement relativiser, voire totalement atténuer, ce vent de « panique ».

Tout d’abord, ces corrections s’inscrivent dans une dynamique classique de marché. Après plusieurs mois et années, de hausse soutenue, les métaux précieux étaient entrés en zone de volatilité accentuée. Si des prises de bénéfices étaient non seulement probables, elles ont été rendues inévitables avec l’avènement du conflit avec l’Iran, la forte augmentation des cours du baril de pétrole (+ 55% entre début février et le 20 mars 2026, pour le Crude Oil, revenant aux niveaux de 2022) et les fortes dégradations connues par un grand nombre de marchés (c.f. tableau ci-dessous).

| Zone | Indice | Niveau pré-crise (approx.) | Niveau actuel (approx.) | Variation | Commentaire |

|---|---|---|---|---|---|

| 🇪🇺 Europe | STOXX Europe 600 | 520 | 480 | -7,7 % | Plus forte baisse globale |

| 🇪🇺 Europe | DAX | 18 800 | 16 900 | -10 % | Industrie très exposée |

| 🇪🇺 Europe | CAC 40 | 8 200 | 7 700 | -6,1 % | Sensible à l’énergie |

| 🇪🇺 Europe | Euro Stoxx 50 | 5 100 | 4 800 | -5,9 % | Grandes capitalisations |

| 🇺🇸 USA | S&P 500 | 5 200 | 5 000 | -3,8 % | Bonne résilience |

| 🇺🇸 USA | Dow Jones | 39 000 | 37 800 | -3,1 % | Défensives amortissent |

| 🇺🇸 USA | Nasdaq Composite | 16 500 | 16 200 | -1,8 % | Tech plus stable |

| 🌏 Asie | Nikkei 225 | 40 000 | 37 500 | -6,3 % | Sensible au pétrole |

| 🌏 Asie | Hang Seng | 17 000 | 15 300 | -10 % | Forte volatilité |

| 🌍 Émergents | MSCI Emerging Markets | 1 050 | 980 | -6,7 % | Sorties de capitaux |

Ensuite, les facteurs macroéconomiques restent globalement très favorables. En effet, les métaux précieux continuent de jouer leur rôle de valeur refuge dans un contexte d’incertitudes géopolitiques et monétaires grandissantes. Les politiques des banques centrales, bien que fluctuantes, n’ont pas inversé les anticipations de long terme liées à l’inflation et à la préservation du pouvoir d’achat.

Par ailleurs, l’écart de performance entre l’Or et l’Argent n’est pas inédit. Historiquement, l’argent amplifie les mouvements de marché, à la hausse comme à la baisse, en raison de sa double nature : à la fois actif refuge et métal industriel. Le recul plus prononcé observé récemment s’explique donc en partie par des ajustements liés à la demande industrielle, ce dernier secteur étant très impacté au regard du conflit et de l’importe hausse du pétrole (c.f. indice DAX dans le tableau ci-dessus).

Enfin, parler de « panique » apparaît disproportionné au regard des cycles passés. Des corrections de cette ampleur ont déjà été observées sans remettre en cause les tendances de fond. Pour les investisseurs à visée long-terme, ces phases représentent même des points d’entrée stratégiques plutôt que des signaux d’alerte. Aussi, loin de traduire un effondrement structurel, les replis récents de l’Or et de l’Argent apparaissent comme des ajustements cohérents dans des marchés de nature cycliques et réagissant aux éléments susmentionnés.