En France, la question de la sécurité des dépôts bancaires revient régulièrement sur le devant de la scène dès lors que l’épargne d’un particulier dépasse le seuil des 100 000 euros. Derrière cette limite se cache, pourtant, un mécanisme bien précis : la garantie offerte par le Fonds de Garantie des Dépôts et de Résolution (FGDR), qui est supposé protéger les clients en cas de défaillance de leur établissement bancaire. Mais cette protection n’est ni illimitée ni globale, ce qui induit une démarche pragmatique visant à adopter une stratégie de répartition des avoirs bancaires entre plusieurs comptes.

Concrètement, la réglementation française prévoit que chaque déposant est couvert à hauteur de 100 000 euros par établissement bancaire, donc tous comptes confondus au sein de la même banque. Cela inclut les comptes courants, les livrets non réglementés ou encore les comptes à terme et concerne évidemment les banques privées. Au-delà de ce plafond, les sommes excédentaires ne bénéficient plus de la garantie publique. Ainsi, un client disposant de 200 000 euros dans une seule banque ne pourrait être indemnisé – au maximum – qu’à moitié si celle-ci venait à faire faillite. En revanche, en répartissant cette même somme entre a minima deux (ou plusieurs) établissements bancaires distincts, il la protection est fortement accrue.

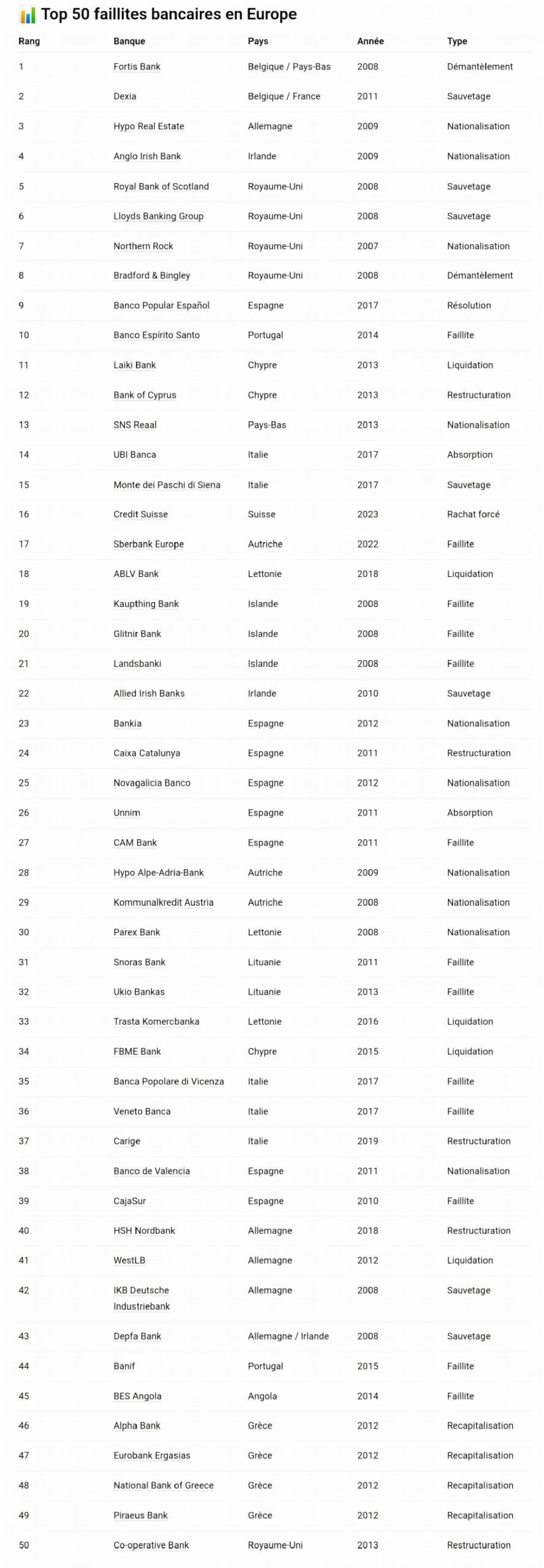

Ce raisonnement rationnel repose sur une logique simple : limiter l’exposition à un risque pouvant potentiellement être lourd de conséquences. Si le système bancaire français est considéré comme solide et étroitement encadré, notamment sous la supervision de la Banque de France, l’histoire récente a montré que des crises financières peuvent fragiliser même les institutions réputées les plus solides. La crise de 2008, déclenchée par la chute de Lehman Brothers, reste dans toutes les mémoires comme un rappel brutal de cette réalité.

Par ailleurs, au-delà du risque de faillite pure, la diversification bancaire répond également à des préoccupations d’ordre techniques. En cas d’incident, de blocage (administratif, connexion, etc.) ou de cyberattaque affectant un établissement, disposer de comptes dans une autre banque permet de continuer à accéder à ses liquidités et d’assurer ses dépenses. Dans un contexte où les services bancaires sont de plus en plus numérisés, cette redondance devient un élément de sécurité supplémentaire.

Enfin, cette stratégie présente un intérêt en matière d’optimisation. Les établissements bancaires proposent des conditions variables selon les produits, qu’il s’agisse des taux d’épargne, des frais ou des services associés. Multiplier les banques peut permettre de tirer parti des meilleures offres du marché, tout en cloisonnant ses finances selon ses objectifs : dépenses quotidiennes, épargne ou projets.

Sans être une obligation légale, la répartition des dépôts au-delà de 100 000 euros s’impose donc comme une règle de prudence largement adoptée par tout financier averti. Elle illustre une approche de bon sens face à un système « protecteur » mais plafonné. Il n’est pas question, ici, de remettre en cause la solidité des banques mais simplement d’illustrer et de reconnaître les limites dans une optique d’organisation optimisée, sécuritaire et agréable de son patrimoine.