« Graphique n°22 : la valeur de l’Or a dépassé la valeur marchande des bons du Trésor

américains l’année dernière pour la première fois en 40 ans »

Dans son étude intitulée « The return of history: gold, the dollar, and the monetary future » publiée le 27 avril 2026 par son Institut de Recherches, la 9ème banque européenne en 2025 – Deutsche Bank – ne se contente pas de commenter les déséquilibres actuels. Au contraire, elle propose une relecture du moment présent comme une rupture historique, comparable à celle du choc Nixon de 1971. À ses yeux, le système monétaire né de cette rupture, fondé sur la prééminence du dollar et sur la confiance dans des monnaies purement fiduciaires, entre dans une phase de transformation profonde. Mais là où beaucoup voient une simple diversification ou une remise en cause partielle de l’hégémonie américaine, la banque insiste sur un phénomène plus structurant : le retour de l’Or comme actif monétaire central, non par nostalgie, mais par nécessité stratégique.

Car l’argument clé du document de recherches est là. L’Or n’est pas en train de « revenir » au sens symbolique, il est en train d’être réintégré dans les pratiques monétaires des États. Ce basculement se lit d’abord dans le comportement des banques centrales, dont les achats ont atteint des niveaux historiquement élevés. Pour Deutsche Bank, ce mouvement ne répond pas à une logique de rendement ni même à une anticipation conjoncturelle de l’inflation ; il traduit une redéfinition de la notion même de Réserves. Dans un environnement où les actifs libellés en devises peuvent être gelés, sanctionnés ou dévalués politiquement, la qualité première d’une réserve n’est plus sa liquidité, mais son immunité. Et sur ce point, l’Or n’a pas d’équivalent : il est le seul actif financier qui soit à la fois liquide, universellement reconnu et dépourvu de tout risque de contrepartie.

Cette propriété lui confère une dimension que le système monétaire contemporain avait progressivement reléguée au second plan, à savoir celle d’ancrage ultime de la confiance. Là où les réserves en dollars reposent sur la crédibilité d’un émetteur, l’Or repose uniquement sur lui-même. Deutsche Bank insiste sur ce glissement dans un monde où la confiance dans les institutions se fragmente, elle indique que la préférence se déplace vers des actifs qui n’exigent aucune promesse (ou contrepartie). Dans ce contexte, l’Or devient ainsi moins un instrument de couverture qu’un véritable actif de souveraineté.

Ce repositionnement éclaire également une anomalie apparente qu’est la résistance du prix de l’Or dans un contexte de taux d’intérêt élevés. Dans les modèles traditionnels, une telle configuration devrait peser sur le métal précieux, en augmentant le coût d’opportunité de sa détention. Toutefois, cette relation semble s’affaiblir. Pour Deutsche Bank, ce n’est pas une incohérence de marché, mais le signe que l’Or change de régime. Il n’est plus valorisé principalement comme un actif financier sensible aux variables macroéconomiques classiques, mais comme une assurance contre un risque systémique plus diffus : celui de la fragmentation monétaire et géopolitique.

Cette fragmentation est au cœur du diagnostic. L’usage croissant du dollar comme instrument de puissance a introduit une dimension politique explicite dans ce qui se voulait un système neutre. Le gel d’avoirs souverains a agi comme un révélateur et la sécurité des Réserves dépend désormais de l’alignement géopolitique. Dans ce contexte, la détention d’Or apparaît comme une forme de neutralité stratégique. Elle permet aux États de réduire leur exposition à un système qu’ils ne contrôlent pas entièrement, sans pour autant disposer d’alternative crédible au dollar US.

Il s’agit de l’autre point essentiel de l’analyse, selon lequel le dollar n’a pas vocation à disparaître. En effet, la banque ne défend ni un scénario d’effondrement ni celui d’un remplacement rapide par une autre devise. La profondeur des marchés américains, la liquidité des actifs en dollars et l’absence de concurrent systémique garantissent sa centralité à court- et moyen- termes. Cependant, cette centralité tend à se relativiser puisqu’elle s’inscrit désormais dans un paysage où les Réserves se diversifient, où les flux se régionalisent, et où l’Or occupe une place croissante comme actif transversal.

C’est précisément dans cette coexistence que semble se dessiner le futur monétaire. Plutôt qu’un nouvel ordre dominé par une devise unique, Deutsche Bank esquisse un système hybride, où le dollar reste structurant mais cohabite avec d’autres formes de réserve, dont l’Or constitue le socle le plus stable. Ce rôle n’implique pas un retour formel à l’étalon-Or, mais il s’en rapproche dans son esprit. Ainsi, l’Or redeviendrait une référence implicite, un actif de dernier recours qui stabilise un ensemble autrement fragmenté.

La thèse de l’article est moins celle d’un bouleversement visible que d’un déplacement silencieux du centre de gravité monétaire. Pendant des décennies, la confiance reposait sur des institutions et des promesses. Elle se redéploie aujourd’hui vers des actifs qui échappent à ces promesses. Dans ce mouvement, l’Or cesse d’être marginal pour redevenir fondamental. Non pas parce que le passé se répète, mais parce que certaines contraintes – la confiance, la souveraineté, le risque politique – finissent toujours par réapparaître.

Enfin, ce que Deutsche Bank appelle « le retour de l’histoire », c’est précisément cela : le moment où la monnaie redevient indissociable du pouvoir, et où, face à l’incertitude des engagements humains, la valeur d’un actif se mesure à sa capacité à n’en dépendre d’aucun. C’est dans ce contexte que l’analyse de la banque fait état des éléments suivants :

- « ‘un retour de l’histoire’ serait cohérent avec l’Or atteignant au moins 40 % des Réserves mondiales. » ;

- « que même dans un environnement où les réserves de change des marchés émergents diminueraient à 5 000 milliards de dollars, les prix de l’Or seraient susceptibles d’atteindre 8 000 dollars US au cours des cinq prochaines années. » ;

- « Le Kazakhstan et la Turquie ont plus de 60 % de leurs réserves en or, la Russie et l’Égypte près de 40 %, la Pologne et la Hongrie ont atteint près de 30 %. »

- « Mais il vaut la peine de se demander si l’accumulation d’Or physique dans les marchés émergents pourrait être un précurseur d’un éventuel retour de l’or en tant qu’ancre pour un système monétaire alternatif futur. »

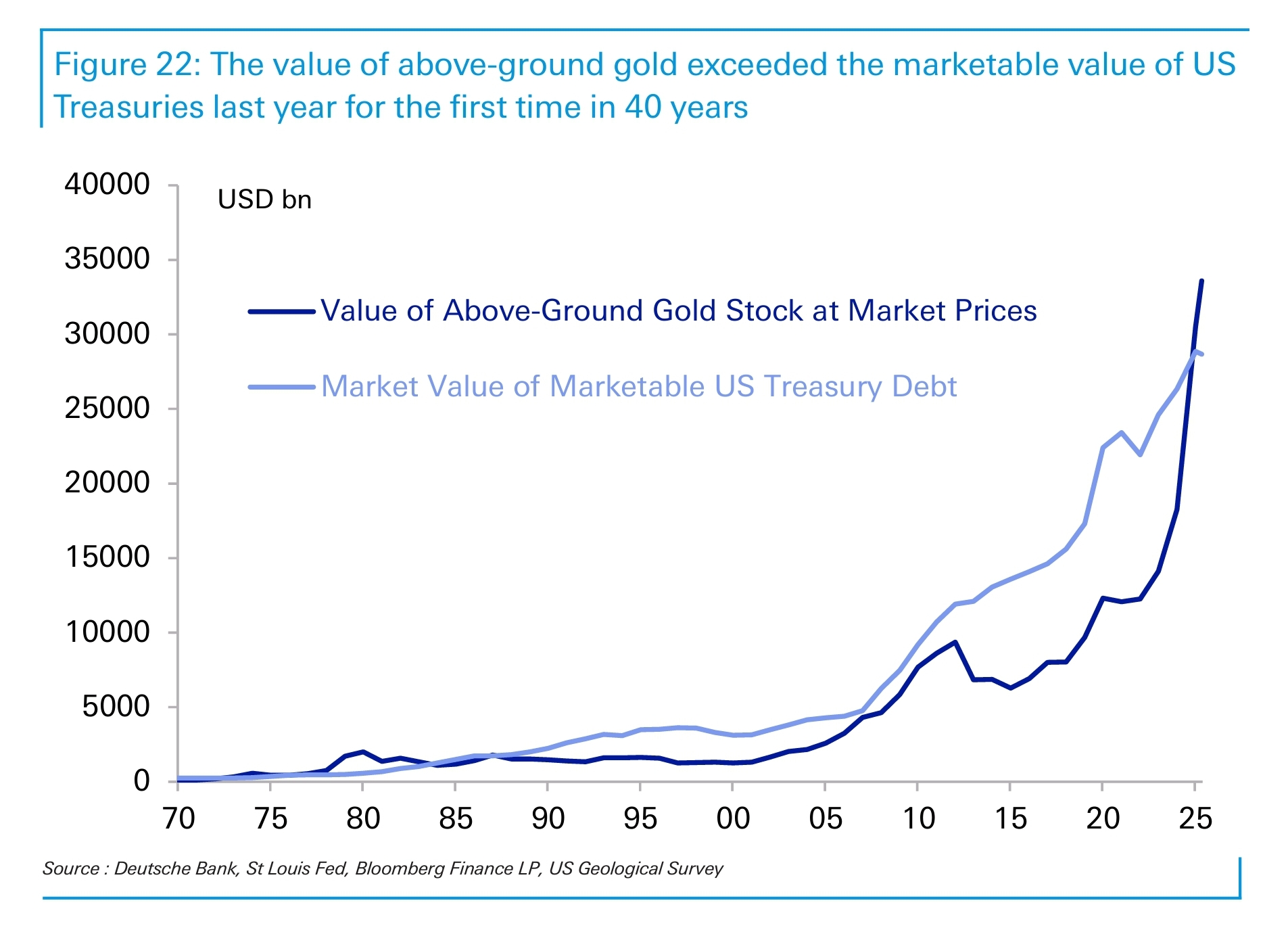

- « Pour conclure, nous trouvons notable que la valeur de l’Or en circulation ait dépassé la valeur totale de la dette négociable du Trésor américain l’année dernière, pour la première fois en 40 ans [c.f. « Figure 22 » en page 16 de l’étude]. En d’autres termes, l’Or est désormais une classe d’actifs plus importante que le principal actif refuge mondial. Le ‘retour de l’histoire’ est là. »