Lors de la campagne présidentielle de François Hollande en 2012, il était déclaré haut et fort par ce dernier que son « véritable adversaire, c’est le monde de la Finance ». À la suite de son élection, comment ne pas rappeler que le Ministre de l’Économie alors choisi fût Emmanuel Macron (associé-gérant chez Rothschild de 2008 à mai 2012 et actuel président de la France) ? Si Scylla Investment n’a pas pour vocation à juger de ce qui s’apparente de près à un conflit d’intérêts, l’arrivée d’E. Macron – en tant que Ministre puis Président – marque toutefois une financiarisation indubitable de la France. Cela semble placer la réalité aux antipodes du slogan de campagne de F. Hollande, mais à quoi faut-il s’attendre au sujet de la prétendue solidité du système bancaire (en France) ?

Suite à la faillite des banques majeures Silicon Valley Bank (États-Unis) et Signature Bank (États-Unis) en début d’année 2023, puis de Crédit Suisse (Suisse) ensuite, l’ancien conseiller régional de Haute-Normandie et actuel Ministre de l’Économie Bruno Le Maire se voulait toutefois très rassurant sur l’état du système bancaire français lors d’une prise de parole à l’Assemblée Nationale le 14 mars 2023 (source : vidéo LCP – Assemblée Nationale ci-après).

Cependant, dans la même vidéo, un avis contrastant celui de B. Le Maire est apporté par le député Philippe Juvin lorsqu’il explique notamment que toutes les banques – petites ou grandes – ont des effets systémiques, c’est-à-dire qu’elles présentent des effets de contagion du risque.

Toutefois, ni M. Le Maire ni M. Juvin ne sont banquiers ou de notables financiers et malgré leurs fonctions respectives importantes au sein de la France, leurs appréciations respectives à l’égard des effets systémiques des banques (à fortiori françaises) semblent avoir besoin d’être mises en rapport avec l’avis d’un haut responsable bancaire et/ou financier français.

A ce titre, dans un article de Paris Match de septembre 2009, une information officielle très peu évoquée par les médias était alors révélée. Il s’agit du fait qu’en 2009, le risque systémique était déjà majeur puisque « en tête à tête, [avec M. Baudoin Prot, Directeur Général de BNP Paribas], le ton change : « [la faillite de] Lehman, c’est une catastrophe. Mais l’effondrement d’AIG, lui, serait un cataclysme. Si AIG tombe, on est tous morts ». Prot, comme d’autres financiers d’élite, connaît une vérité ignorée du public : le premier assureur mondial, American International Group, 116 000 salariés et 74 millions de clients dans 130 pays, troisième plus grande entreprise du monde, se trouve en faillite virtuelle. »

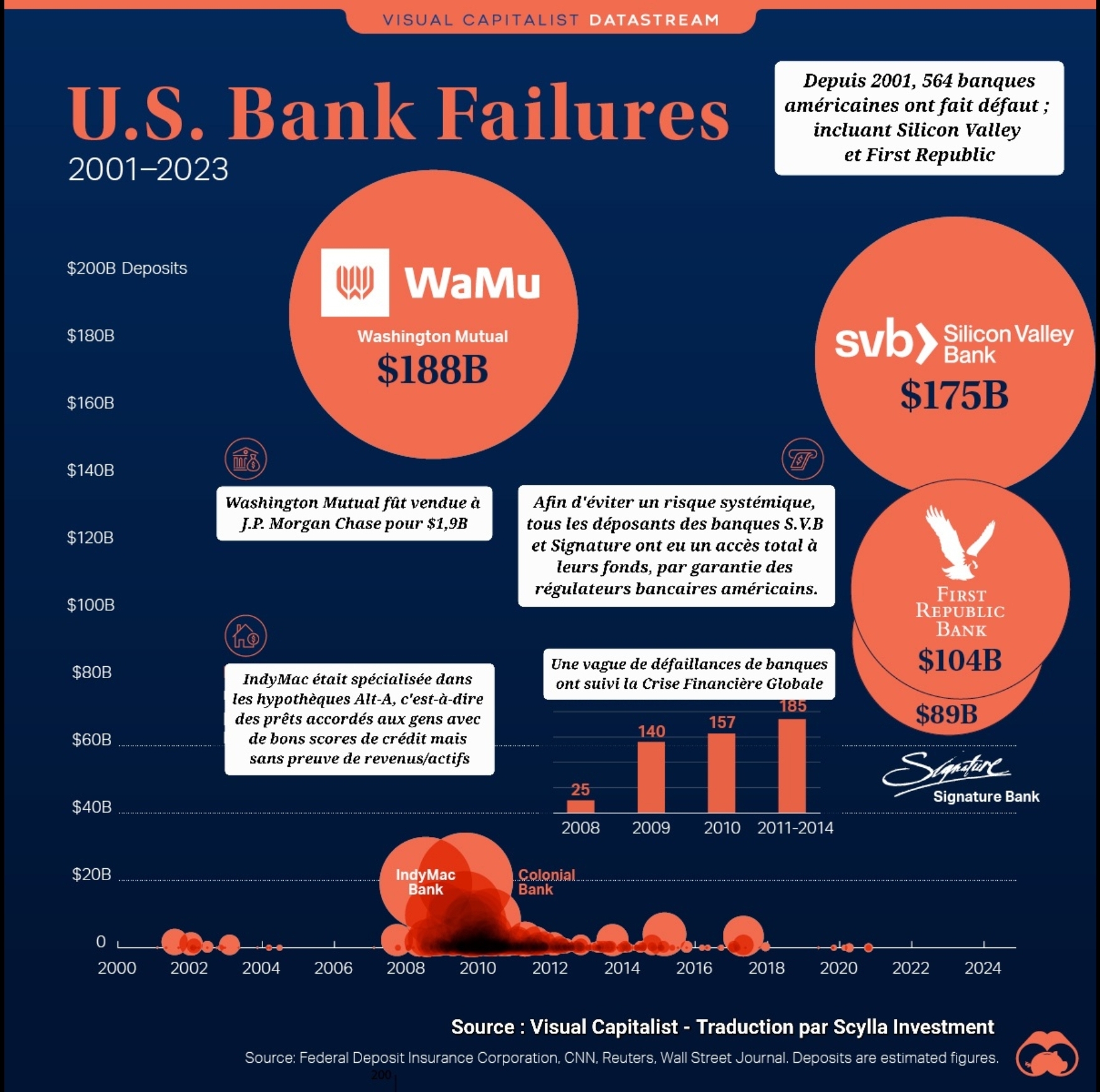

Or, là où tout s’est empiré du point de vue financier depuis la crise des Subprimes en 2008/2009, à commencer par les faillites de banques (source : Federal Deposit Insurance Corporation (FDIC)), l’impression monétaire frénétique (source : NASDAQ), la sur-valorisation des actifs bancaires (source : Réserve Fédérale de St-Louis (FRED)) et, entre autres éléments, le sur-endettement des pays occidentaux (source : Scylla Investment), il semble donc que l’intervention du ministre B. Le Maire se veuille plutôt fébrile que « solide ».

En effet, afin d’éviter tout « Bank Run » – c’est-à-dire des retraits bancaires massifs des épargnants en cas de peur et/ou panique – et donc de tenter de limiter la vitesse d’accès au précipice vers lequel les banques se dirigent tout droit (source : journal suisse Le Temps ; faillite de la banque Crédit Suisse), la seule solution du gouvernement français était de se vouloir rassurant avec ses citoyens. Malencontreusement pour B. Le Maire, le timing d’intervention ne fût pas adéquat du tout puisque la faillite de l’immense banque Crédit Suisse est intervenue le sur-lendemain de sa prise de parole à l’Assemblée.

En parallèle de tout cela, la Banque des Règlements Internationaux (BRI) précisait le 30 novembre 2022 que « la valeur marchande brute de l’encours des produits dérivés – en additionnant les valeurs positives et négatives – a bondi de 12 400 milliards de dollars à fin 2021 à 18 300 milliards de dollars à fin juin 2022, soit une augmentation de 47 % en six mois (graphique 1.A) ».

Pour précisions, les produits dérivés étaient originairement des produits d’assurance (Contrats à Terme, CDS, Swaps, Warrants, Turbos, CFD, etc.) permettant des transferts de risques vers d’autres acteurs financiers. N’étant initialement que des produits d’assurance (ou de « couverture du risque »), ils sont totalement devenus des produits bancaires de pure spéculation en ce qu’ils permettent de vendre des produits financiers sans les posséder et/ou de les acheter sans disposer de la liquidité (suffisante) pour les acquérir (source : B. Maris, Antimanuel d’économie, éditions Bréal, 2003, p. 242).

Ainsi, compte-tenu de l’ensemble des éléments factuels présentement regroupés, il parait totalement inapproprié d’accorder quelque légitimité aux propos tenus en date du 14 mars 2023 par le ministre de l’Économie Bruno Le Maire au sujet de la prétendue solidité du système bancaire français. Que ce soit en France ou dans le monde entier, les données présentées montrent à quel point les enjeux systémiques du marché bancaire à échelle globale sont démesurés. Plus fragile que jamais, le système financier mondial montre désormais à la vue de tous ses colossales brèches et ces dernières ne semblent plus pouvoir être colmatées.

Pour conclure, une citation parait des plus appropriées en ce contexte fort particulier. Il s’agit de la citation de Thomas Jefferson, 3ème président des États-Unis, lors de son discours de 1802 :

« Je pense que les institutions bancaires sont plus dangereuses pour nos libertés que des armées entières prêtes au combat. Si le peuple américain permet un jour que des banques privées contrôlent leur monnaie, les banques et toutes les institutions qui fleuriront autour des banques priveront les gens de toute possession, d’abord par l’inflation, ensuite par la récession, jusqu’au jour où leurs enfants se réveilleront, sans maison et sans toit, sur la terre que leurs parents ont conquise ».

Dont acte !