Il est très fréquent que les emprunteurs paient (très cher) le prix de leur impéritie à l’égard des méthodes de calculs financiers, en particulier concernant les crédits fonctionnant selon le principe du TAEG (Taux Annuel Effectif Global).

Si l’écrasante majorité des personnes rencontre des difficultés à se représenter le fonctionnement du TAEG, que dire de la méthode de calcul permettant de déterminer le coût réel d’un emprunt avec TAEG ? Pour la plupart des citoyens du monde, tout ceci est très labyrinthique, pour ne pas dire obscur.

Pourtant, les enjeux sont tout bonnement majeurs car un TAEG n’est aucunement un taux dit « Flat », à savoir un taux appliqué à un capital indépendamment de toute notion de temps, vis-à-vis duquel la confusion est généralement opérée.

Par distinction complète du taux « Flat », ce dernier se représentant par exemple avec une commission sur une transaction (ex : 16,66 euros de TVA sur une vente à 100 euros, soit un taux « Flat » de 20%), le TAEG intègre tout un ensemble de variables dans son fonctionnement.

Par définition, le TAEG est « le taux annuel effectif global (TAEG), appelé jusqu’en 2016 taux effectif global (TEG), est le taux qui prend en compte la totalité des frais occasionnés par le prêt [immobilier ou à la consommation]. Le TAEG est exprimé en pourcentage annuel de la somme empruntée et permet de comparer plusieurs offres de prêt en fonction de leur coût total », selon le site du Service Public.

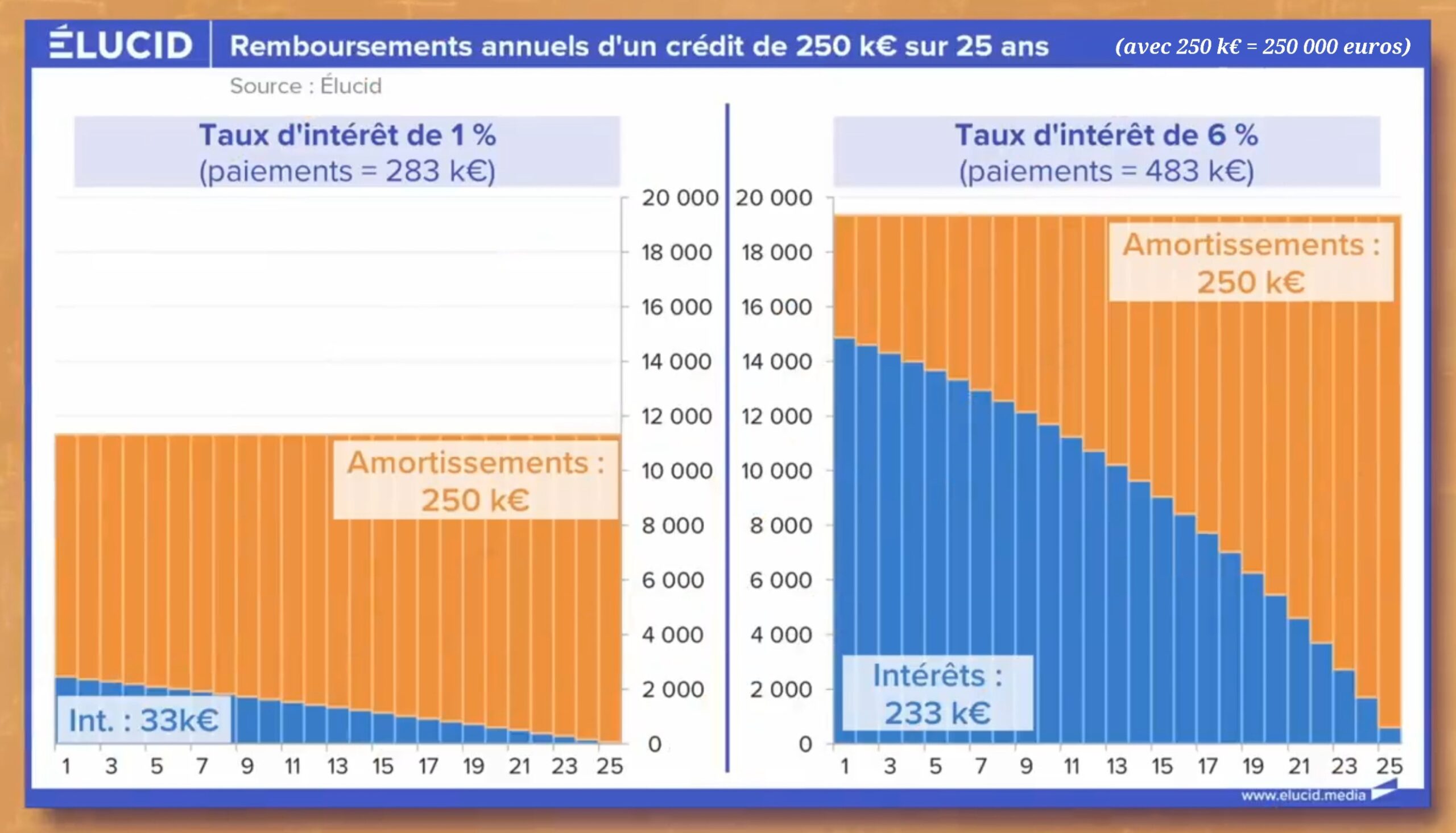

Afin d’assurer une relative concision du présent article, seul le strict essentiel est évoqué afin d’apporter des informations concises et compréhensibles permettant de comprendre, notamment, les deux graphiques ci-avant.

Aussi, Scylla Investment met présentement à disposition (ci-dessous) la formule permettant de calculer les mensualités ainsi que les sommes totales dues dans le cadre de la souscription d’un crédit à taux fixe (TAEG).

Par exemple, voici la justification mathématique du coût réel du remboursement d’un emprunt de 250 000 euros (Co = 250 000 euros) au TAEG de 6,00% (avec t = TAEG/12 mois = 6,00%/12 = 0,5% = 0,005) pendant 25 ans (avec N = 25 ans x 12 mois/an = 300 mois), tel qu’illustré dans le graphique de droite ci-avant.

En appliquant la formule de calcul ci-dessus, on obtient donc les étapes suivantes :

Enfin, il reste une dernière étape afin d’arriver au résultat final voulu – à savoir le montant total payé à échéance de l’emprunt – sachant que le montant des mensualités à rembourser (M = 1 610,753503709 euros) ainsi que la durée de l’emprunt (N = 25 ans = 300 mois) sont connus.

Soit :

Ainsi, en arrondissant le chiffre obtenu, le montant total payé à échéance de l’emprunt est bien de 483 000 euros (ou alors 483 k€, écrit plus simplement) … pour une somme initialement empruntée de « seulement » 250 000 euros (ou 250 k€) sur une période de 25 ans avec un TAEG de 6,00%.

Conclusions

A travers les deux graphiques proposés en tête d’article ainsi que les justifications mathématiques (intégralement réalisées par Scylla Investment) apportées eu égard à la compréhension desdits graphiques, il s’avère que la compréhension du fonctionnement du TAEG (Taux Effectif Annuel Global, anciennement nommé Taux Effectif Global) s’éclaircit grandement.

Non seulement il agit comme un véritable trompe l’oeil pour la plupart des gens, mais il entraine également des conséquences financières très lourdes dès que les taux d’emprunt sont plus importants (taux moyen actuel d’emprunt : environ 3,50%, avec un taux d’usure réhaussé à 4,00% en mars 2023).

En effet, en ramenant le montant total payé à échéance de l’emprunt au montant initial emprunté (donc 483 000 euros par rapport à 250 000 euros), il est aisé de se rendre compte que le montant finalement remboursé est proche de deux fois celui emprunté ! Très exactement, la somme totale remboursée à la banque est 93% supérieure à la somme initialement empruntée.

Pour toute personne souhaitant « investir », il parait tout à fait contre-productif de « jeter par la fenêtre » une telle quantité d’argent sur une telle période (25 ans). Pour rappel, il est à signaler que si les taux d’emprunts immobiliers actuels sont aux alentours de 3,5% (source : Empruntis) et tendent à court terme vers 5%, les taux d’emprunts étaient déjà de 6% en 2001 et de 5% en 2007 (source : Empruntis).

Ainsi, l’ensemble des faits autour de l’immobilier ne sont véritablement pas à l’avantage de ce marché. Si ce seul article suffit aisément à s’en rendre compte, tout lecteur est invité à (re-)parcourir la série d’articles de Scylla Investment autour de ladite thématique immobilière.