L’histoire économique retiendra peut-être le XXIème siècle non comme celui de la révolution numérique ou de l’intelligence artificielle, mais comme celui de l’endettement absolu. Depuis cent ans, chaque crise a été résolue par davantage de crédit, davantage de création monétaire et davantage d’interventions publiques. À chaque ralentissement, les banques centrales ont abaissé leurs taux, injecté des liquidités et repoussé les ajustements. Les gouvernements, eux, ont répondu par des déficits toujours plus importants. Le résultat est aujourd’hui visible : jamais, en temps de paix, l’humanité n’a porté un tel poids de dettes.

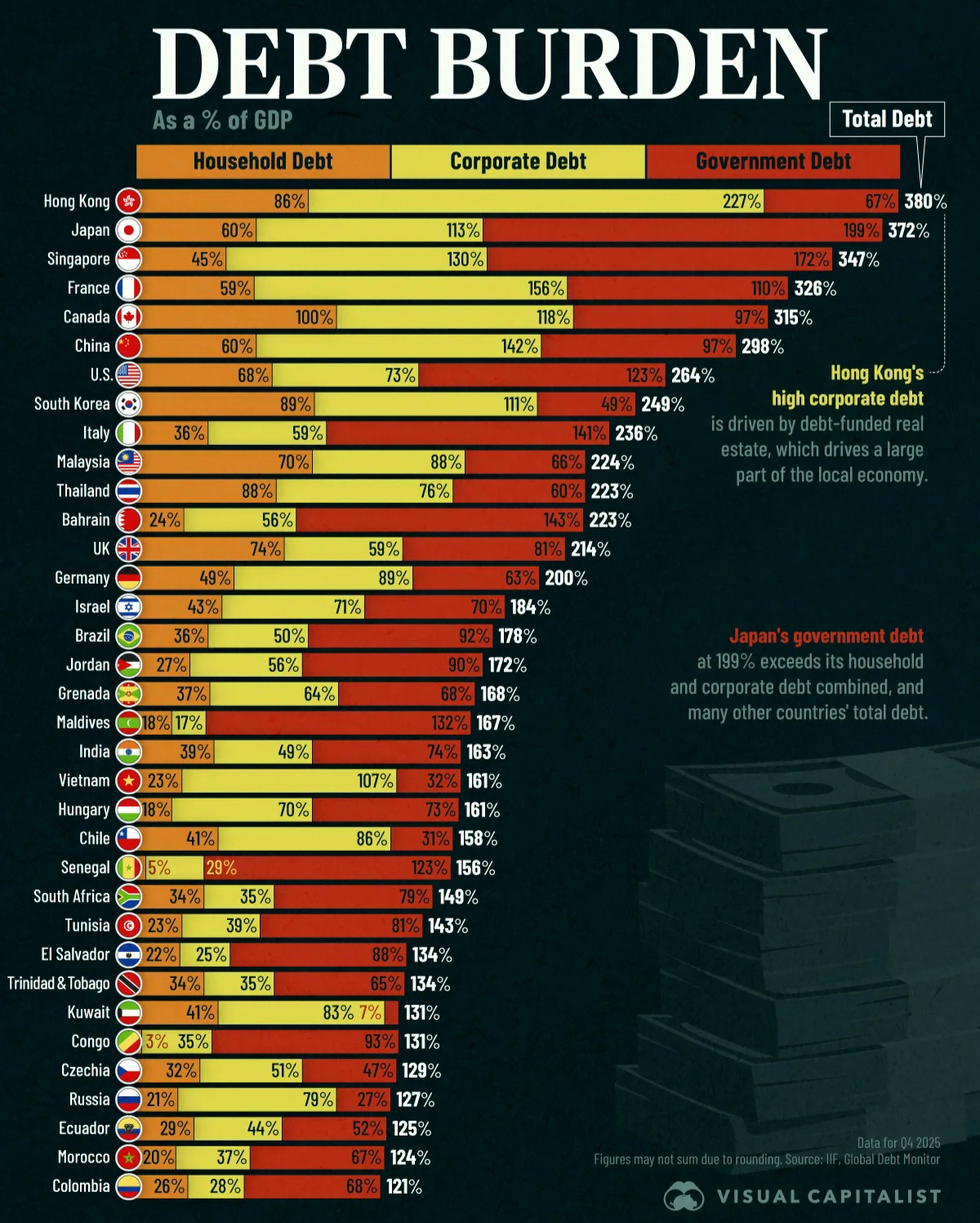

En agrégeant les dettes publiques, privées et financières, le monde évolue désormais autour de 330 à 350 % de son produit intérieur brut avec – au cumul – plus de 353 000 milliards de dollars US (soit 353 trillions $). Autrement dit, chaque euro, chaque dollar ou chaque yen de richesse produite chaque année repose sur plusieurs unités de dette accumulées au fil des décennies. Cette dynamique n’est pas uniquement quantitative ; elle traduit une transformation profonde du fonctionnement de l’économie mondiale. La dette n’est plus un outil de financement ponctuel : elle est devenue une condition de fonctionnement du système.

Selon l’analyse développée par l’école autrichienne d’économie, cette situation n’est pas le fruit du hasard. Elle résulte d’un demi-siècle durant lequel le prix du crédit a été largement influencé par les banques centrales plutôt que par les mécanismes du marché. Lorsque les taux d’intérêt sont maintenus artificiellement bas, le coût du risque diminue en apparence, l’endettement devient plus attractif et des investissements qui n’auraient pas été rentables dans un environnement monétaire plus contraint sont malgré tout financés. Cette accumulation progressive de mauvais investissements, ou malinvestments, crée une prospérité qui peut sembler durable mais dont les fondations deviennent de plus en plus fragiles.

Le véritable tournant intervient en 1971 avec la suspension de la convertibilité du dollar en Or. Pour la première fois dans l’histoire moderne, la principale monnaie internationale n’est plus reliée à un actif tangible. Le crédit peut alors se développer sans la même contrainte qu’auparavant. Les décennies suivantes voient une expansion spectaculaire des marchés financiers, une mondialisation des capitaux et une montée continue de l’endettement. Chaque crise majeure — du krach de 1987 à la crise asiatique, de l’éclatement de la bulle Internet à la crise des subprimes, jusqu’à la pandémie — est suivie d’une réponse monétaire toujours plus massive.

Cette logique produit un effet contre-productif. Plus la dette augmente, plus les économies deviennent sensibles aux hausses de taux d’intérêt. Les banques centrales perdent progressivement une partie de leur liberté d’action. Relever fortement les taux pour combattre l’inflation risque désormais de fragiliser les finances publiques, les entreprises et les ménages fortement endettés. À l’inverse, maintenir des taux durablement faibles entretient la progression de la dette et nourrit de nouveaux déséquilibres. L’économie entre ainsi dans une forme de dépendance au crédit dont il devient difficile de sortir sans coût majeur.

Cette vulnérabilité est d’autant plus préoccupante que plusieurs études, notamment celles de la Banque des Règlements Internationaux ainsi que les travaux de Carmen Reinhart et Kenneth Rogoff, montrent qu’au-delà d’un ratio de dette (publique) avoisinant 90% du PIB, les marges de manœuvre budgétaires tendent à se réduire et les économies deviennent plus exposées aux tensions financières. Ce seuil n’est ni une frontière absolue ni une prédiction de défaut automatique. Il rappelle toutefois qu’à partir d’un certain niveau d’endettement, la confiance des marchés, la crédibilité des institutions et la capacité à refinancer la dette deviennent des facteurs décisifs. Or une grande partie des principales économies développées évolue désormais dans cette zone de vulnérabilité.

Les États-Unis illustrent ce paradoxe. Leur dette publique dépasse désormais largement les niveaux qui auraient autrefois été considérés comme préoccupants. Pourtant, le dollar demeure la principale monnaie de réserve mondiale et les obligations américaines restent parmi les actifs les plus recherchés. Cette situation confère à Washington un privilège exceptionnel : celui de financer une partie de ses déficits grâce à une demande internationale structurelle pour sa monnaie. Mais ce privilège repose avant tout sur la confiance. Si cette confiance devait s’éroder, les conséquences dépasseraient largement les frontières américaines.

Les mouvements observés ces dernières années témoignent d’ailleurs d’une diversification progressive. Plusieurs banques centrales augmentent leurs réserves d’Or. Des puissances émergentes développent des mécanismes de règlement en monnaies locales. Le yuan gagne progressivement en importance dans certaines transactions internationales. Aucun de ces phénomènes ne remet aujourd’hui en cause la domination du dollar, mais leur convergence traduit une recherche croissante d’alternatives dans un monde devenu plus fragmenté sur le plan géopolitique.

Dans le même temps, les infrastructures financières évoluent rapidement. Les projets de monnaies numériques de banque centrale se multiplient. Présentées comme un moyen de moderniser les paiements et de préserver la souveraineté monétaire, ces monnaies pourraient également offrir aux autorités des instruments d’intervention beaucoup plus précis qu’aujourd’hui. Une monnaie numérique programmable permettrait, en théorie, de distribuer directement des liquidités, d’appliquer des politiques monétaires ciblées ou d’accompagner une réforme monétaire dans des délais extrêmement courts. Les banques centrales n’affirment pas que ces outils ont vocation à restructurer les dettes publiques. Il n’en demeure pas moins qu’ils modifieraient profondément les capacités d’action des États en période de crise.

C’est dans ce contexte que les décrets présidentiels américains du 19 mai 2026 (notamment les Executive Order 14405 et 14406), relatifs à l’évolution du cadre financier et à l’intégration des innovations technologiques, prennent une résonance particulière. Ils ne constituent pas une preuve d’une réinitialisation du dollar ni l’annonce d’une réforme monétaire imminente. En revanche, ils témoignent d’une volonté d’adapter l’architecture financière des États-Unis à un environnement où les paiements, les actifs numériques et les exigences de contrôle occupent une place croissante. Pour certains économistes, cette modernisation pourrait aussi préparer les institutions à gérer plus efficacement une future crise systémique. Cette lecture reste une interprétation et ne correspond pas à l’objet officiel de ces textes.

L’histoire montre enfin que les systèmes monétaires ne s’effondrent généralement pas du jour au lendemain. Ils s’érodent progressivement, jusqu’au moment où les déséquilibres deviennent incompatibles avec la confiance qui les soutient. La transition de la livre sterling vers le dollar US ne s’est pas faite en une année, mais sur plusieurs décennies. A ce titre, l’accumulation de dettes, la montée des tensions géopolitiques, la transformation numérique de la monnaie et la recherche d’alternatives au dollar dessinent les contours d’un système en profonde mutation.

Le débat n’est donc peut-être plus de savoir si l’économie mondiale peut continuer à vivre avec davantage de dettes. La véritable question est de déterminer combien de temps un ordre monétaire peut rester stable lorsque sa principale source de stabilité devient précisément ce qui le fragilise : une expansion permanente du crédit. Si l’école autrichienne semble avoir raison sur un point, c’est que les déséquilibres ne disparaissent jamais ; ils se déplacent jusqu’au moment où l’économie est contrainte de les reconnaître. Il n’est – dès lors – plus question de savoir si un ajustement interviendra un jour mais, plutôt, de déterminer sous quelle forme il se produira, qui en supportera le coût et quel Système Monétaire International (S.M.I.) émergera de cette transition.